�P�Q�����@�w�����킩��́H����Ă݂悤�o�c���́I�x�`�������\����̃��b�Z�[�W�`

�P�Q���Q�Q��

�P�Q�����@�w�����킩��́H����Ă݂悤�o�c���́I�x�`�������\����̃��b�Z�[�W�`�@���s���܂����B

�o�c���͂Ƃ������ƂŁA�������\�ɂ��Ċw�ԓ��e�ɂȂ��Ă��܂��B

�L���ψ�������̎�|�����Ɏn�܂�A�������\�ɂ��Ă̑���𐡌��������ĕ\�����B

��\�I�ȃ��m�Ƃ��āA���v�v�Z���iP/L�j�ƑݎؑΏƕ\�iB/S�j�̈Ⴂ�ɂ��āA�p���[�|�C���g�������Đ����B

���v�v�Z���u�����ԁi�ʏ�͂P�N�ԁj�ł̌o�c���т�\���������́v

�ݎؑΏƕ\�u��莞�_�i�ʏ�͊������_�j�ł̍�����Ԃ�\���������́v

�܂��A�ݎؑΏƕ\�ɂ���

�E�������ǂ�����W�߂āA�ǂ��Ɏg������

�E�P�N�Ō������ł��邩

�E�������͑����Ԃ��Ȃ���Ȃ�Ȃ�

���Ɋւ��ẮA�ً}���̍������̂���u�������v�u�Œ蕉�v�ƂȂ��Ă���B

���Y�Ɋւ��Ă��A�������̍����������Y�Ǝ��ɌŒ莑�Y�Ƃ�����B

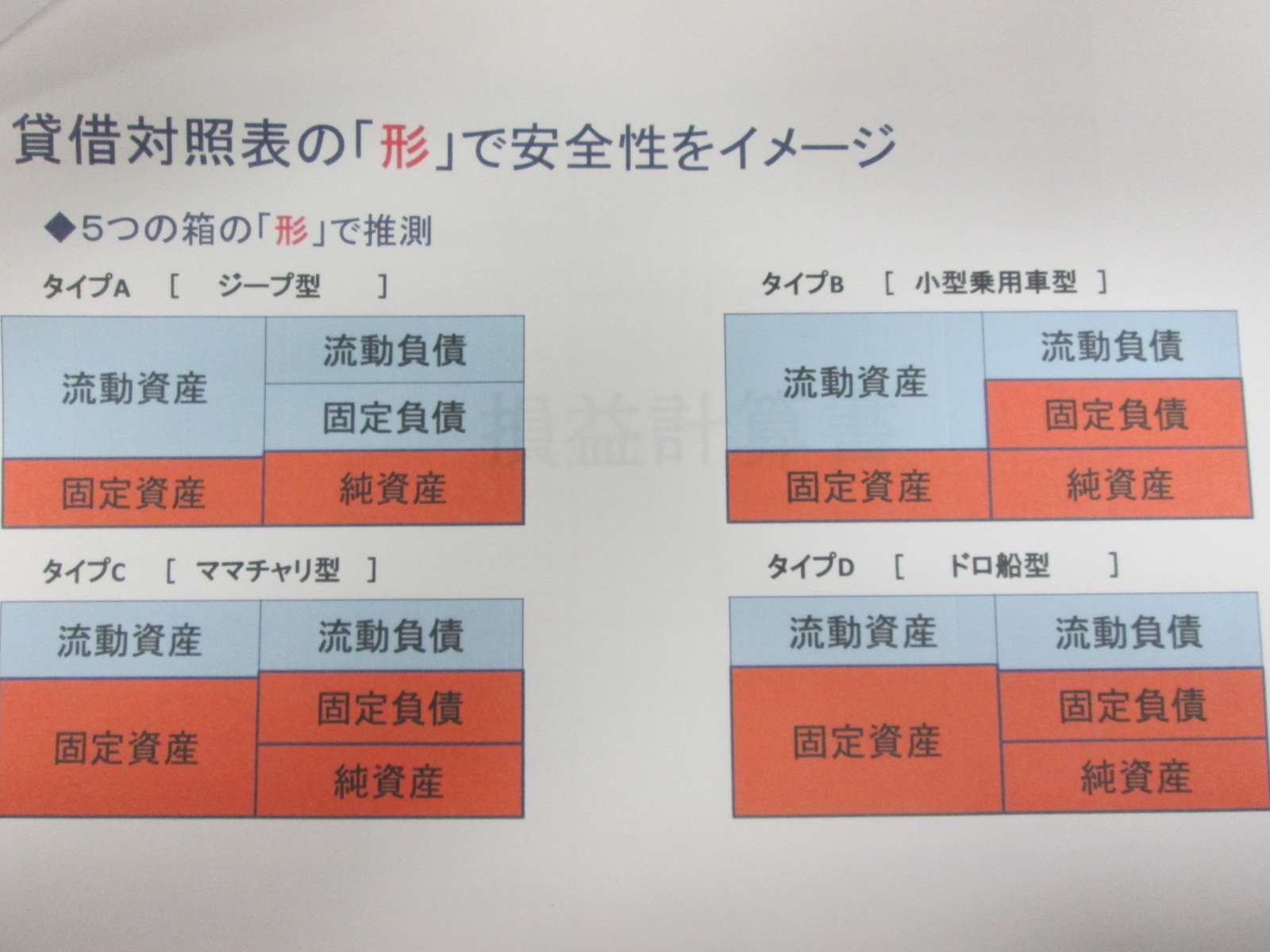

�ݎؑΏƕ\�̈��S�����C���[�W����ƂS�̃^�C�v�ɕ������B

�^�C�vA�i����j�W�[�v�^

�^�C�vB�i�E��j���^��p�Ԍ^

�^�C�vC�i�����j�}�}�`�����^

�^�C�vD�i�E���j�h���D�^

���ۂɌo����S�����Ă��Ȃ��l�ɂ͘b�����ł́A�������藈�Ȃ��ʂ��������̂ł͂Ȃ����낤���B

���ɁA���v�v�Z���ɂ���

�E�P�N�ԂŁA������g���āA������݂��������������ѕ\�̂悤�ȃ��m�B

�c�Ɨ��v�A���ꂪ�}�C�i�X�ɂȂ�Ɖ�Ў��̂̑��S�Ɋւ��̂ŁA�悭���ӂ��ׂ��B

�o�험�v�A�ׂ����Ă����Ђ́A���̐��l�������B

�����āA�L���b�V���t���[�i�����̗���j�ɂ���

�E�c�Ɗ����ɂ��L���b�V���t���[�F

�c�Ɗ����A�܂�{�Ƃ���ǂꂾ���̃L���b�V�����l���������������Ă���B���i�̔̔��E�d���E�l����E�̔����ш�ʊǗ���̎��x��\������B

�i�ɂ����炷���ƂŃL���b�V���͑�����j

�E���������ɂ��L���b�V���t���[�F

�Œ莑�Y�̔�����L���،��̔����Ȃǂ̓��������ɂǂꂾ���̎����𓊉����A�܂��͉����������\������B

�i�c�ƃL���b�V���Ɍq���铊��������j

�E���������ɂ��L���b�V���t���[�F

�ؓ�����ЍȂǂɂ��ǂꂾ���̎����B�������A�܂��͎ؓ�����ЍȂǂɂ��ǂꂾ��������ԍς������Ƃ������������ɔ������x��\������B

�i�ؓ����̑������d�v�ƂȂ�j

���ɁA?��ƂŊ��p����o�c���͎w�W�ɂ��Ă̐���

���̓��e�Ɋւ��Ă̓p���[�|�C���g�������̂ŁA�����ƌ����ɂĐ����B

�y�������́z�Ƃ́A���v�v�Z����ݎؑΏƕ\�Ȃǂ̌��Z����l�X�Ȋϓ_���番�͂��邱�Ƃɂ��A��Ђ̌o�c���т������Ԃ̗ǔۂf�ł��A�傫��������ƁA�u�������́v�Ɓu�䗦���́v������

�E�������́F�������\�̎��������̂܂ܗ��p���ĕ��͂���B�����ł̑��������̗v���͂��邱�Ƃɂ���āA�ǂ��ɂǂ̂悤�Ȗ�肪����̂��A���܂łɁA�ǂ����Ȃ���Ȃ�Ȃ��̂��A�Ƃ������P���炩�ɂȂ�܂��B

�E�䗦���́F�������\�̎�������W�䗦�܂��͍\���䗦���Z�o���ĕ��͂���B������䗦�ɒu�������鎖�ɂ��A��r�Ώۂ̋K�͂̑召�ɂƂ��ꂸ�ɔ�r���邱�Ƃ��ł��܂��B

���䗦���͂ɂ́A�S�̎��_������܂��B

�@���v���F���v�v�Z���Ōo�c���т�

�A���S���F�ݎؑΏƕ\�ō�����Ԃ�

�B���Y���F�q�g�E���m�Ȃǂ̌o�c�����̊��p�x��

�C�������F�@�֔�r�ʼn�Ђ̐�������

���ɂ�

�����Y�o�험�v���i�o�험�v�������Y�j�F�ǂꂾ�������悭�ׂ��Ă��邩

���㍂�o�험�v���i�o�험�v�����㍂�j�F�����I�Ȏ��v�͂�����

�����Y��]���i���㍂�������Y�j�F���Ƃɓ����������Y���ǂꂾ���L���Ɋ��p���ꂽ��

���Ȏ��{�䗦�i�����Y�������{�j�F���Ə����Y�̊W

�����䗦�i�������Y���������j�F�Z���I�Ȏx�����\�͂�����

�����䗦�i�������Y���������j�F���ۂɒZ���x���ł���\�͂��݂�

���ۂɁA�Ƃ���Q�̊�Ƃ̌��Z�������āA�ݖ�ɍ��킹�Č����߂����{�������A�e���ݖ���ɂ߂������Ă���A��킵�Ă���l�q�������B

�������킹�����钆�ŁA�����������Ă������Ɉ��g����l���`���z������ꂽ�B

�o�c�҂ł���l�́A�������ڂɂ��鎖�͂��邪�A��Ј��ł�����́A���i�ڂɂ��邱�Ƃ����܂�Ȃ����߁A

�@�����Ύ����̉�Ђ̌��Z�������āA����̎d���̗Ƃ���Ɨǂ��̂ł͂Ȃ��ł��傤���B